已处理税务挂号的小规模交税人(包括个体运营者)契合税务机关规则的条件或依法不需求处理税务挂号的单位和个人暂时获得收入需求开具发票的,值勤向其主管税务机关请求。

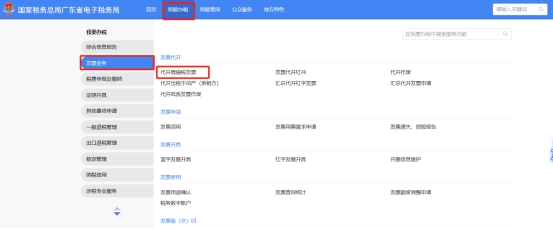

(一)登录新电子税务局后,点击【我要办税】-【发票事务】-【代开增值税发票】功用菜单。

(二)支撑代开“货品、服务等一般代开”“租借不动产”“修建服务”“货品运送服务”以及“旅客运送服务”。具体操作如下:

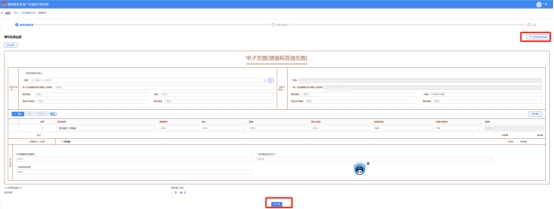

(2)挑选右上角“切换至表单视图”可挑选填写界面“票样视图”或“表单视图”在填写界面填写发票信息:挑选“数电专票”或“数电普票”,录入购买方信息、项目称号、补白等数据,点击【下一步】。

(3)交税信息承认:专心依据填写的发票信息主动加载应交税款信息和本月的可运用税款信息,也可自行录入时刻,点击【查询】,查询出该段时刻内一切可运用税款信息,交税人承认无误后点击【提交请求】。

(4)状况1:代开请求提交成功,无需审阅,无需缴款,可主动完成数电票开具;

状况2:代开请求提交成功,无需审阅,需缴款,跳转至预缴开票页面,缴款成功后,可自行开具数电票;

状况3:代开请求信息提交后,需求审阅,税务人员审阅完成后才可进行后续操作。

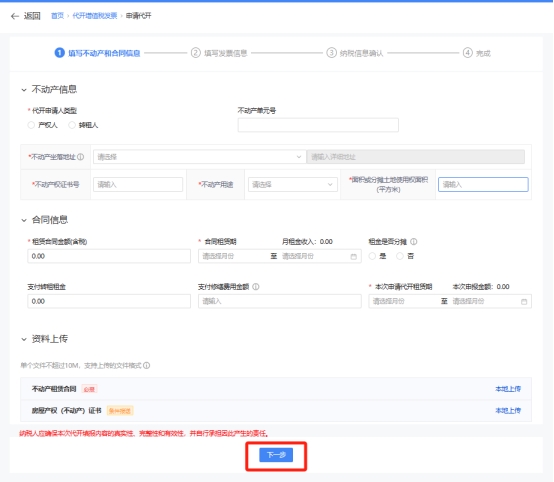

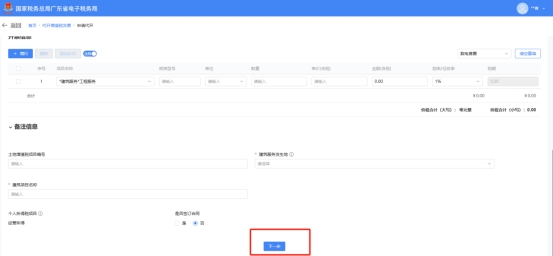

(2)填写不动产和合同信息:挑选代开请求人类型、不动产单元号、不动产位于地址不动产权证、不动产用处、面积、租借合同金额、合同租借期等数据,并上传材料,点击【下一步】。

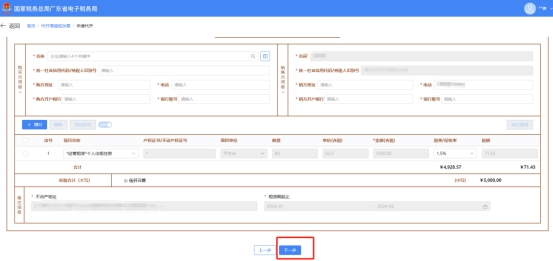

(3)填写发票信息:挑选“数电专票”或“数电普票”,录入购买方信息、项目称号等数据,点击【下一步】。

(4)交税信息承认:专心依据填写的发票信息主动加载应交税款信息和本月的可运用税款信息,也可自行录入时刻,点击【查询】,查询出该段时刻内一切可运用税款信息,交税人承认无误后点击【提交请求】。

(5)状况1:代开请求提交成功,无需审阅,无需缴款,可主动完成数电票开具;

状况2:代开请求提交成功,无需审阅,需缴款,跳转至预缴开票页面,缴款成功后,可自行开具数电票;

状况3:代开请求信息提交后,需求审阅,税务人员审阅完成后才可进行后续操作。

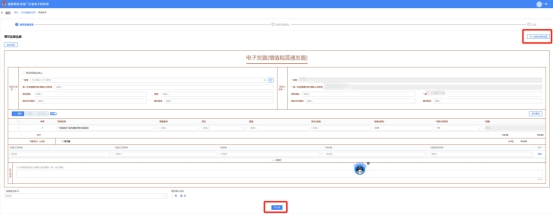

(2)挑选右上角“切换至表单视图”可挑选填写界面“票样视图”或“表单视图”在填写界面填写发票信息:挑选“数电专票”或“数电普票”,录入购买方信息、项目称号、补白等数据,点击【下一步】。

(3)交税信息承认:专心依据填写的发票信息主动加载应交税款信息和本月的可运用税款信息,也可自行录入时刻,点击【查询】,查询出该段时刻内一切可运用税款信息,交税人承认无误后点击【提交请求】。

(4)状况1:代开请求提交成功,无需审阅,无需缴款,可主动完成数电票开具;

状况2:代开请求提交成功,无需审阅,需缴款,跳转至预缴开票页面,缴款成功后,可自行开具数电票;

状况3:代开请求信息提交后,需求审阅,税务人员审阅完成后才可进行后续操作。

(2)挑选右上角“切换至表单视图”可挑选填写界面“票样视图”或“表单视图”在填写界面填写发票信息:挑选“数电专票”或“数电普票”,录入购买方信息、项目称号、补白等数据,点击【下一步】。

(3)交税信息承认:专心依据填写的发票信息主动加载应交税款信息和本月的可运用税款信息,也可自行录入时刻,点击【查询】,查询出该段时刻内一切可运用税款信息,交税人承认无误后点击【提交请求】。

(4)状况1:代开请求提交成功,无需审阅,无需缴款,可主动完成数电票开具;

状况2:代开请求提交成功,无需审阅,需缴款,跳转至预缴开票页面,缴款成功后,可自行开具数电票;

状况3:代开请求信息提交后,需求审阅,税务人员审阅完成后才可进行后续操作。

(2)填写发票信息:挑选“数电专票”或“数电普票”,录入购买方信息、项目称号、补白等数据,并勾选【自产农产品】,点击【下一步】。

(3)交税信息承认:专心依据填写的发票信息主动加载应交税款信息和本月的可运用税款信息,也可自行录入时刻,点击【查询】,查询出该段时刻内一切可运用税款信息,交税人承认无误后点击【提交请求】。

(4)状况1:代开请求提交成功,无需审阅,无需缴款,可主动完成数电票开具;

状况2:代开请求提交成功,无需审阅,需缴款,跳转至预缴开票页面,缴款成功后,可自行开具数电票;

状况3:代开请求信息提交后,需求审阅,税务人员审阅完成后才可进行后续操作。

(2)点击相应的按钮,挑选“二维码下载”、“发票下载PDF”、“发票下载OFD”和“下载为XML”等不同的下载方式来进行下载。

(1)在进入增值税发票请求界面后,在查询模块中,点击【当即查询】,进入前史代开信息界面。

(3)点击相应的按钮,挑选“二维码下载”、“发票下载PDF”、“发票下载OFD”和“下载为XML”等不同的下载方式来进行下载。

(二)小规模交税人产生增值税应税行为,需求开具增值税专用发票的,值勤自愿运用增值税发票归纳服务渠道自行开具;在中心征管专心中已核定增值税专用发票、增值税电子专用发票和数电发票票种的小规模交税人不答应请求代开相应票种的发票;没有核定增值税专用发票、增值税电子专用发票和数电发票票种的小规模交税人答应请求代开相应票种的发票。

交税人出售其获得的不动产,应当向不动产所在地税务机关请求代开增值税专用发票。

(三)因开具过错、销货退回、出售折让、服务间断等原因,交税人已提交请求可是未缴交税款的,能请求报废代开请求;现已开具发票的,值勤终究靠开具红字发票处理;交税人需求退回已征收税款的,值勤向税务机关请求退税。

(四)我国境内供给公路货品运送和内河货品运送且具有相关运送资历并已归入税收管理的小规模交税人,将营运资质和营运机动车、船只信息向主管税务机关进行存案后,可在税务挂号地、货品起运地、货品抵达地或运送事务承包地(含互联网物流渠道所在地)中任何一地,就近向税务机关请求代开增值税专用发票。

(五)小规模交税人转让其获得的不动产,不能自行开具增值税发票的,可向不动产所在地主管税务机关请求代开;交税人向其他个人转让其获得的不动产,不得开具或请求代开增值税专用发票。

小规模交税人中的单位和个体工商户租借不动产,不能自行开具增值税发票的,可向不动产所在地主管税务机关请求代开增值税发票;交税人向其他个人租借不动产,不得开具或请求代开增值税专用发票。

其他个人出售其获得的不动产和租借不动产,购买方或承租方不属于其他个人的,交税人交纳增值税等税费后值勤向不动产所在地主管税务机关请求代开增值税专用发票。

小规模交税人跨县(市、区)供给修建服务,不能自行开具增值税发票的,可向修建服务产生地主管税务机关依照其获得的悉数价款和价外费用请求代开增值税发票。

(六)单位交税人和个体工商户除请求出售不动产和租借不动产外,请求代开其他类型发票需从事相关职业才干请求。

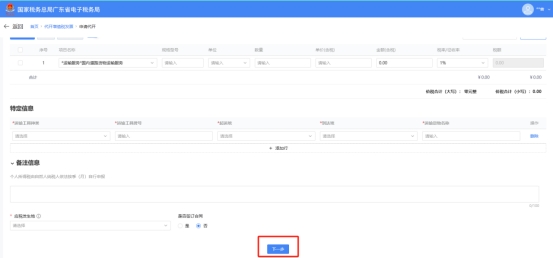

(七)供给修建服务,交税人代开增值税发票时,应供给修建服务产生地县(市、区)称号及项目称号。

出售不动产,交税人代开增值税发票时,应在“货品或应税劳务、服务称号”栏填写不动产称号及房屋产权证书号码(无房屋产权证书的可不填写),“单位”栏填写面积单位,应供给不动产的具体地址。租借不动产,交税人代开增值税发票时,应供给不动产的具体地址。跨县(市、区)供给不动产运营租借服务、修建服务的小规模交税人(不包括其他个人),代开增值税发票时,在发票补白栏中主动打印“YD”字样。

答:税率共有3种,分别为3%、1%、免税,交税人可依据实在的状况进行挑选,如未挑选免税,则在点击下一步时交税人必须在弹出的抛弃免税原因页面录入数据。

顶部主办单位:国家税务总局广东省税务局地址:广东省广州市天河区花城大路767号