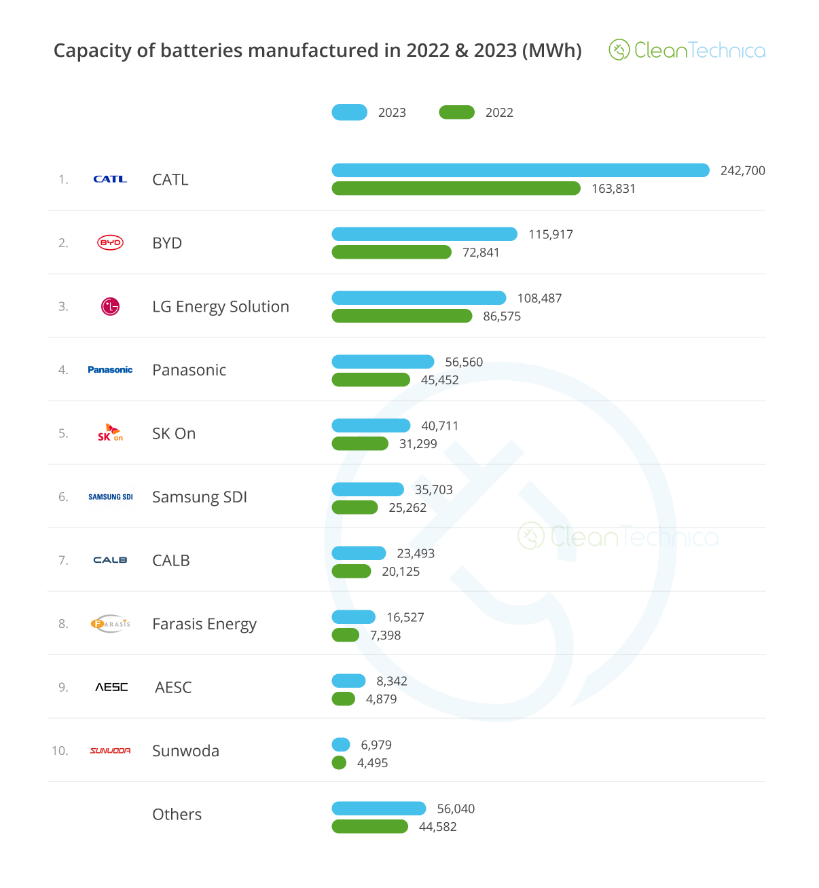

1月20日,美国新能源技术权威媒体Clean Technica发布2023年度世界十大电池生产商报告,指出去年轻型汽车行业对锂离子电池的需求从2022年的507 GWh增加到712 GWh,增幅约40%。Clean Technica认为全球市场需求的变化,正推动主要电池制造商在行业中的影响力和竞争排名发生明显的变化,并将持续影响到2024年。

报告指出,在2023年,配套轻型电动汽车(汽车、SUV、LCV和皮卡)的电池产量增长率(+40%)快于电动汽车整体(+35%),因为市场上推出了几款更大的车型,其搭载的电池更多。

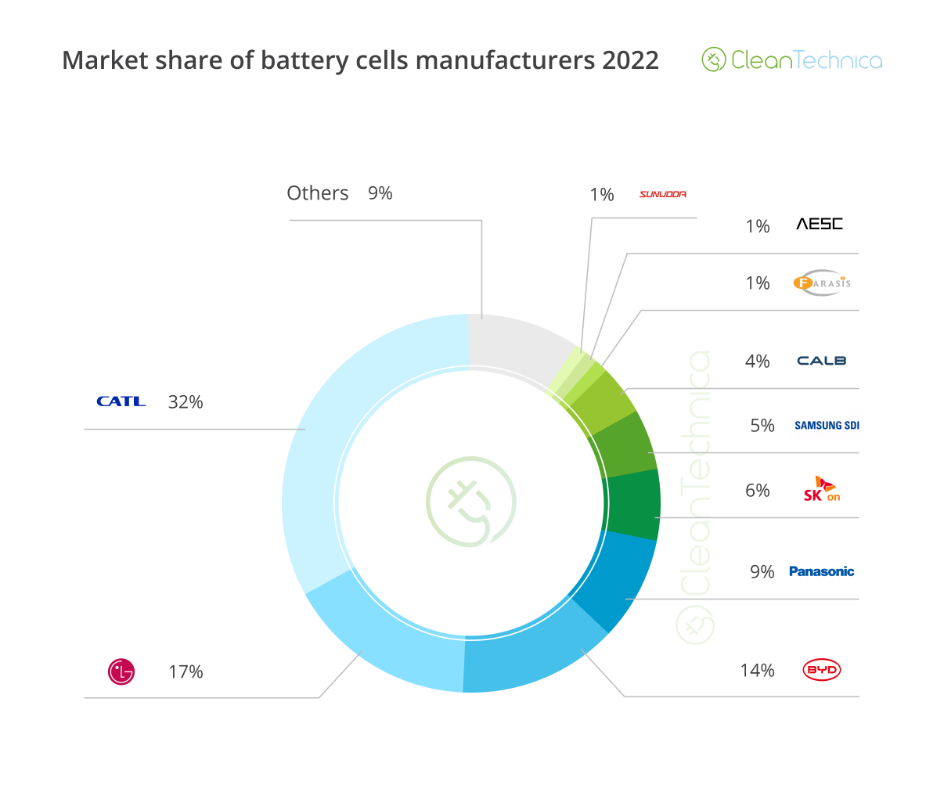

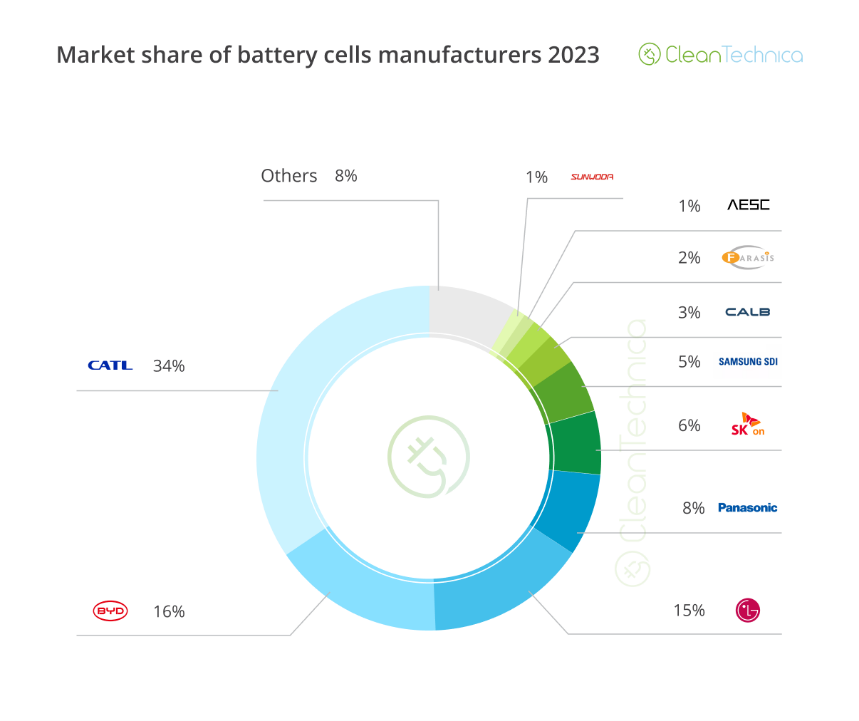

报告显示,CATL继续领先,由于增长率略高于中等水准,其份额从32%增加到34%。这要归功于中国制造的特斯拉Model Y、上汽的MG4/Mulan、理想汽车的成功以及别的客户。随着最近推出的麒麟电池和神行电池等新产品,预计其份额将进一步巩固,并保持领头羊到2024年及以后。

快速增长的比亚迪(同比增长59%)在今年超越LG坐上了第二把交椅。伴随比亚迪汽车品牌的崛起,比亚迪电池(弗迪电池)从2022年的14%跃升至2023年同期的16%。增长也来自比亚迪与第三方达成的供应交易,包括在德国制造的特斯拉Model Y、在中国的丰田bZ3、长安UNI-V、东风日产启辰 V-Online以及几款哈弗和一汽的车型。随着起亚、双龙汽车等品牌将在2024年,预计比亚迪将在24年继续增加其份额。

LG的份额在2023年会降低,从2022年的17%降低到2023年底的15%。Clean Technica认为这是由于客户端销量没有到达预期所致——通用汽车的电动车市场表现乏力,一些重要车型(如雷诺Zoe)临近产品生命周期末期,其他一些客户(如奔驰或福特)的销量增长放缓。

尽管各有变化,前三名电池制造商仍占电池部署总额的三分之二(66%),集中度相较于2022年(63%)有所提升,这凸显了规模在动力电池市场中的重要性。

松下曾经是动力电池业务的领导者,但现在面临持续缓慢下滑。它现在排名第四,份额为8%,比去年的9%会降低。松下的主要客户是特斯拉,但特斯拉现在拥有多家电池供应商,假如没有另一个大客户来填补缺口,这家日本电池制造商即将在这场比赛中输了。

相较于排名不变的SDI和三星,以及缓慢增长的CALB,第8名孚能科技(+123%)迎来较大增长,其份额从2022年的1%增长到目前的2%。Clean Techinca认为,广汽的成功、梅赛德斯奔驰作为大客户的加入,以及新生的土耳其初创公司Togg的崛起有望支持这家中国公司在2024年取代中航锂电成为第7名。

第9名远景动力(+77%)和第10名欣旺达(+55%)的增长也高于行业中等水准。近2年,远景动力获得了奔驰、宝马、日产、雷诺等国际大品牌的订单,公开信息数据显示,其在美国、法国、英国的产能正加速推进,近期也有新闻媒体报道了远景动力和捷豹路虎的相关合作。全球化布局或将推动其在未来2-3年内的行业排名持续提升。

报告指出,随着电动汽车市场继续迅速增加,平均每辆车的电池容量增加,预计动力电池市场将继续增长得更快,未来几年可能会出现+50%的增长率。返回搜狐,查看更加多

上一篇:电池品牌排行榜前十名

下一篇:景邦光伏—太阳能光伏发电原理介绍