2024年中国光伏组件发电站市场需求潜力分析 前景广阔需求潜力大【组图】

(原标题:2024年中国光伏组件发电站市场需求潜力分析 前景广阔,需求潜力大【组图】)

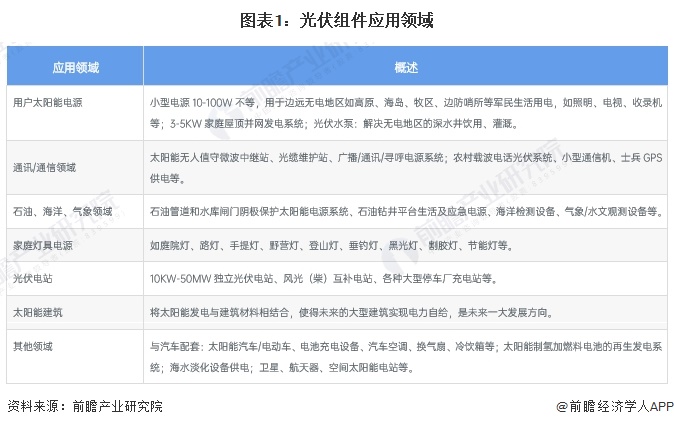

光伏组件是太阳能发电系统中的核心部分,也是太阳能发电系统中最重要的部分,其应用领域包括用户太阳能电源、通讯/通信、光伏电站、太阳能建筑等多个领域。

从需求区域分布来看,当前我国是全球第一大光伏组件生产国和出口国,中国机电商会统计数据显示,2023年我国光伏组件产量为499GW,出口量约211GW,预计2024年全球光伏前三大市场依然为中国、欧洲和美国,而中国光伏市场的表现仍将为全球市场首位。观察中国光伏组件需求发展状况,自十四五规划中关于风光大基地利好政策的推进,中国光伏组件市场需求近两年取得了快速的提升,预测未来在风光大基地快速推进、分布式光伏加快发展等助推下,我国光伏市场将进一步迅速增加,为光伏组件行业带来广阔市场需求。

光伏电站是利用太阳能将光能转化为电能的设施,它由多个设备组成,其中光伏组件是太阳能发电系统的核心和最关键的部分。

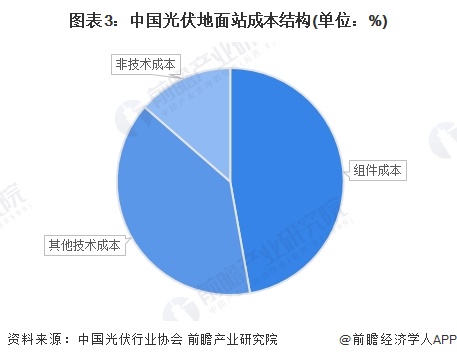

根据中国光伏行业协会,我国光伏地面电站建设成本主要由组件、其他技术成本和非技术成本构成,其中非技术成本包括土地、电网接入和前期管理费等。2022年,中国光伏地面电站成本中组件费用占比达47.2%,其次为其他技术成本,占比39.2%;非技术成本占比为13.6%。

光伏项目发电成本分为初始投资所需成本和运维成本。初始投资所需成本包括项目的设备造价、建设成本、财务成本、设计及另外的费用等。其中设备造价是最主要的部分,约占初始投资所需成本的一半以上,组件成本占初始投资的42%-45%。结合国内某100MW平地光伏项目建设成本来看,具体建设成本如下:

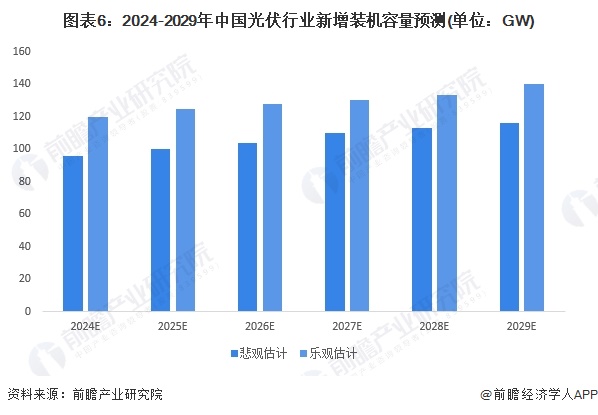

2020年12月12日,习主席在气候雄心峰会上宣布,到2030年,中国非化石能源占一次能源消费比重将达到25%左右。为达到此目标,在“十四五”期间,我国光伏年均新增光伏装机或将在70-110GW之间。为达成2030年碳达峰,2060年前实现碳中和,光伏行业将成为一直处在快速地发展的新能源行业之一,预期2024-2029年将保持110-140GW左右的新增装机量,2028年我国光伏发电行业累计装机量可能在1200-1400GW之间。

结合光伏组件在光伏电站投入中的成本占比和光伏电站未来前景预测,初步核算2024年集中式光伏电站光伏组件需求潜力在1728-2160亿元左右,到2029年市场规模可达2088-2520亿元。

证券之星估值分析提示太阳能盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示晶澳科技盈利能力比较差,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示协鑫集成盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示东方日升盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示通威股份盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示亿晶光电盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示隆基绿能盈利能力比较差,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示晶科能源盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。