光伏50ETF大涨点评

美国商务部考虑撤销中国晶体硅光伏电池的反倾销税和反补贴税;市场传闻将有限制措施引导产能出清,但能否落地仍有较大不确定性

据美国联邦官网,美国商务部10月21日起启动变更情况审查(CCR),考虑部分撤销中国晶体硅光伏电池的反倾销税和反补贴税(AD/CVD),并邀请相关各方发表意见,所涉产品为某些小型、低瓦数、离网晶硅光伏(CSPV)电池。

不过,此次审查针对的是部分非主流产品,当前中国光伏组件和光伏电池厂家生产还是以高功率、大尺寸组件和电池片为主。对专注小功率光伏电池和组件生产的企业来说,出口有望恢复增长。

供给端来看,今天市场有不少产业链供给侧结构性改革的传闻,涉及产业链能耗、开工率等方面的限制,以改善当前持续偏低的价格。传闻并未得到证实、难辨真假,不过如果有关政策落地,有望带来产能出清的效果。

【后市展望】当前行业严重供过于求,若后续供给侧产能限制政策出台,2025年或看到更明确的供给出清信号;短期事件催化下板块呈现估值修复行情,中长期投资机会还是要关注停产限产等供给端变化

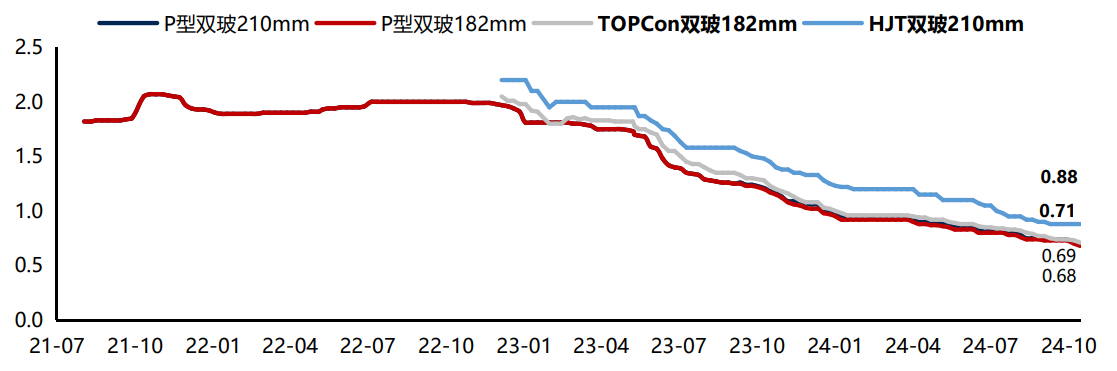

当前光伏行业严重供过于求、企业为消化库存极限经营的现状仍在持续。上周中国光伏行业协会CPIA发文称,2023年下半年以来,中国市场光伏组件价格不断下滑,目前价格已经腰斩。近一段时期以来,招投标市场不断出现超低价中标的案例。中标价低于成本,已成为困扰光伏制造业的难题。

而我国招投标制度一再确定,中标合同必须是高于成本。当前在“双碳”目标引领和国家政策的全力支持下,我国光伏装机保持稳健增长,无论是集中式还是分布式开发量都保持在较高水准。光伏组件是需要稳定运行20-25年的产品,相比价格,质量才是最关键的考量因素。综上,CPIA认为,0.68元/W的成本,已经是当前行业优秀企业在保证产品质量前提下的最低成本。

对于光伏组件不能低于0.68元/W的成本价,目前只是协会的一个倡议,近期多次光伏集采的中标价低于协会0.68元/W底线。在协会呼吁倡导下,未来非理性报价或将得到遏制,带动成交重心上移,价格可能会逐步触底。

今年以来,官方部门和行业协会多次就光伏行业供给侧发表观点或出台政策,政治局会议指出要防止“内卷式”恶性竞争,国家能源局表示合理引导光伏上游产能建设和释放,《光伏制造业规范条件(2024年本)》(征求意见稿)、《20242025年节能降碳行动方案》等政策也加强了供给侧约束,但后续政策力度还有待加强。

今年上半年,中证光伏产业指数归母净利润同比下滑90.87%,面临全行业亏损状态,整体资本开支处于下滑趋势。若后续供给侧产能限制政策出台,2025年或看到更明确的供给出清信号。

行业自身需求仍具备成长性,9月光伏新增装机规模20.89GW,同比增长32%,环比增长27%,1-9月新增装机规模160.88GW,同比增长25%。短期事件催化下板块呈现估值修复行情,中长期投资机会还是要关注停产限产等供给端变化。

本速评已力求报告内容的客观、公正,但对这一些信息的准确性和完整性不作任何保证,文中的观点、结论和建议仅供参考,相关观点不代表任何投资建议或承诺。行业或板块短期涨跌幅列示仅作为市场行情分析的辅助材料,仅供参考,不构成投资建议或承诺。

我国基金运作时间比较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承担接受的能力相匹配的基金,投资需谨慎。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资所需成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能确保投资人获得收益,也不是替代储蓄的等效理财方式。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果个人会使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

周三(10月23日),上证指数收涨0.52%,实现四连涨,创业板指跌0.53%,中证A500涨0.42%,市场成交额逼近2万亿。光伏产业链午后爆发,风电、低空经济、CPO、锂电池题材活跃。 光伏50ETF(159864)午后强势拉升,收盘大涨4.80% 【上涨缘由分析】美国商务部考虑撤销中国晶体硅光伏电池的反倾销税和反补贴税;市场传闻将有限制措施引导产能出清,但能否落地仍有较大不确定性 据美国联邦官网,美国商务部10月21日起启动变更情况审查(CCR),考虑部分撤销中国晶体硅光伏电池的反倾销税和反补贴税(AD/CVD),并邀请相关各方发表意见,所涉产品为某些小型、低瓦数、离网晶硅光伏(CSPV)电池。 不过,此次审查针对的是部分非主流产品,当前中国光伏组件和光伏电池厂家生产还是以高功率、大尺寸组件和电池片为主。对专注小功率光伏电池和组件生产的企业来说,出口有望恢复增长。 供给端来看,今天市场有不少产业链供给侧结构性改革的传闻,涉及产业链能耗、开工率等方面的限制,以改善当前持续偏低的价格。传闻并未得到证实、难辨真假,不过如果有关政策落地,有望带来产能出清的效果。 【后市展望】当前行业严重供过于求,若后续供给侧产能限制政策出台,2025年或看到更明确的供给出清信号;短期事件催化下板块呈现估值修复行情,中长期投资机会还是要关注停产限产等供给端变化 当前光伏行业严重供过于求、企业为消化库存极限经营的现状仍在持续。上周中国光伏行业协会CPIA发文称,2023年下半年以来,中国市场光伏组件价格不断下滑,目前价格已经腰斩。近一段时期以来,招投标市场不断出现超低价中标的案例。中标价低于成本,已成为困扰光伏制造业的难题。 而我国招投标制度一再确定,中标合同必须是高于成本。当前在“双碳”目标引领和国家政策的全力支持下,我国光伏装机保持稳健增长,无论是集中式还是分布式开发量都保持在较高水准。光伏组件是需要稳定运行20-25年的产品,相比价格,质量才是最关键的考量因素。综上,CPIA认为,0.68元/W的成本,已经是当前行业优秀企业在保证产品质量前提下的最低成本。 对于光伏组件不能低于0.68元/W的成本价,目前只是协会的一个倡议,近期多次光伏集采的中标价低于协会0.68元/W底线。在协会呼吁倡导下,未来非理性报价或将得到遏制,带动成交重心上移,价格可能会逐步触底。 组件价格,来源:Wind,国信证券 今年以来,官方部门和行业协会多次就光伏行业供给侧发表观点或出台政策,政治局会议指出要防止“内卷式”恶性竞争,国家能源局表示合理引导光伏上游产能建设和释放,《光伏制造业规范条件(2024年本)》(征求意见稿)、《2024—2025年节能降碳行动方案》等政策也加强了供给侧约束,但后续政策力度还有待加强。 今年上半年,中证光伏产业指数归母净利润同比下滑90.87%,面临全行业亏损状态,整体资本开支处于下滑趋势。若后续供给侧产能限制政策出台,2025年或看到更明确的供给出清信号。 行业自身需求仍具备成长性,9月光伏新增装机规模20.89GW,同比增长32%,环比增长27%,1-9月新增装机规模160.88GW,同比增长25%。短期事件催化下板块呈现估值修复行情,中长期投资机会还是要关注停产限产等供给端变化。 风险提示: 本速评已力求报告内容的客观、公正,但对这一些信息的准确性和完整性不作任何保证,文中的观点、结论和建议仅供参考,相关观点不代表任何投资建议或承诺。行业或板块短期涨跌幅列示仅作为市场行情分析的辅助材料,仅供参考,不构成投资建议或承诺。 我国基金运作时间比较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承担接受的能力相匹配的基金,投资需谨慎。 投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资所需成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能确保投资人获得收益,也不是替代储蓄的等效理财方式。

创业50ETF(159682)盘中涨1.21%,新能源、光伏、半导体权重股全线爆发,阳光电源、亿纬锂能、中瑞股份等悉数上涨

10月24日A股三大指数集体低开,上证指数跌0.45%,创业板指跌0.82%